日経 塩野義製薬、JT傘下の鳥居薬品を買収へ 1500億円規模 - 日本経済新聞

塩野義製薬が日本たばこ産業(JT)傘下の鳥居薬品を買収する方針を固めたことが7日、わかった。JTや一般株主からTOB(株式公開買い付け)などを通じ全株を取得する。JTは医薬事業から撤退し本業に集中する。買収総額は1500億円規模とみられる。

国内の製薬業界では2月に米投資ファンドのベインキャピタルが三菱ケミカルグループ傘下の田辺三菱製薬を買収することを決めている。国内の医薬品市場は頭打ち傾向で、再編により規模を拡大し多額の新薬開発資金を確保する動きが広がってきた。

東証プライム上場の鳥居は皮膚疾患の治療薬などを手がける。塩野義は感染症薬に強く、JTの医薬事業と開発手法が近い。営業面では鳥居が強みをもつ皮膚科などの医療機関への接点が加わり、販売網を拡大する。研究開発と販路拡大でグローバル競争に勝つ体制を築く。

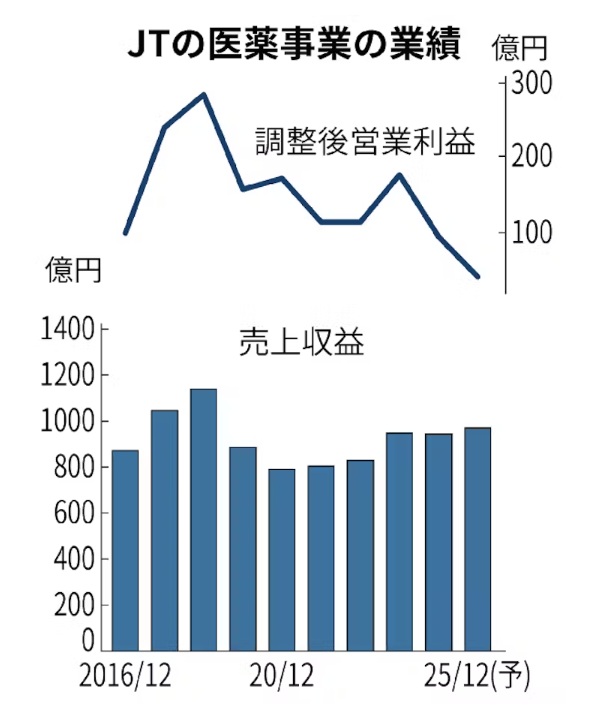

JTは鳥居株とともに、循環器の治療薬などを研究開発する自社の医薬事業や米医薬子会社も塩野義に譲渡する。本業のたばこ事業に集中する。JTの鳥居を含む2024年12月期の医薬事業の売上高は944億円だった。

塩野義は近く、鳥居株へのTOBを始める。鳥居の時価総額は約1500億円。買い付け価格は足元の株価に2割程度のプレミアム(上乗せ幅)をつけるとみられる。

約55%の鳥居株を保有するJTはTOBには応じず、TOB成立後に売却する。塩野義はスクイーズアウト(強制買い取り)などを通じ全株を取得し、9月に完全子会社化を目指す。鳥居株は上場廃止になる見通し。

医療用医薬品は世界で開発競争が激化している。新薬の開発には1000億円規模の研究開発費がかかる。多額の開発費をまかなう資金力を確保するため、欧米の製薬大手は合従連衡をいとわない。日本では第一三共やアステラス製薬が誕生した00年代の大型再編が一巡した後、後発薬をのぞけば機運はしぼんでいた。

塩野義は00年代の再編劇でも一線を画し、自主独立志向の強い製薬会社とされる。塩野義が大型買収にかじを切ることで、再び再編機運が高まる可能性もある。

塩野義は抗エイズウイルス(HIV)薬やインフルエンザ治療薬などの感染症領域が主力で、最近は海外市場の開拓に力を入れる。自社の販売網を通じて鳥居の医薬品を内科や小児科といった皮膚科以外の診療科に供給し、収益基盤を強化する。生産品目の増加に伴い工場の稼働率が上がれば、損益改善につながる。

鳥居薬品は1872年の創立。アトピー性皮膚炎などの皮膚疾患や花粉症向けのアレルゲン領域に強みを持つ。1998年にJTの傘下に入る前は、米製薬メルクやアサヒビール(現アサヒグループホールディングス)の子会社だった。

2025年5月7日 14:21 日経 JT、参入40年で医薬から撤退へ 加熱式たばこに集中 - 日本経済新聞

日本たばこ産業(JT)は、医薬事業と子会社の鳥居薬品を塩野義製薬に売却し医薬事業から撤退する。約40年前に参入しアトピー性皮膚炎や花粉症の治療薬などを手がけてきたが、研究開発費の負担増や薬価引き下げで収益が低迷していた。経営資源を中核のたばこ事業に集約し、加熱式への本格的な投資を進める。

塩野義製薬に売却するのは、JTの米完全子会社アクロスファーマを含む医薬事業と、約55%の株式を保有する子会社の鳥居薬品。

JTの2024年12月期の医薬事業は連結売上高(国際会計基準)が944億円で、たばこ事業を含む売り上げ全体(3兆1497億円)に占める割合は3%にとどまる。

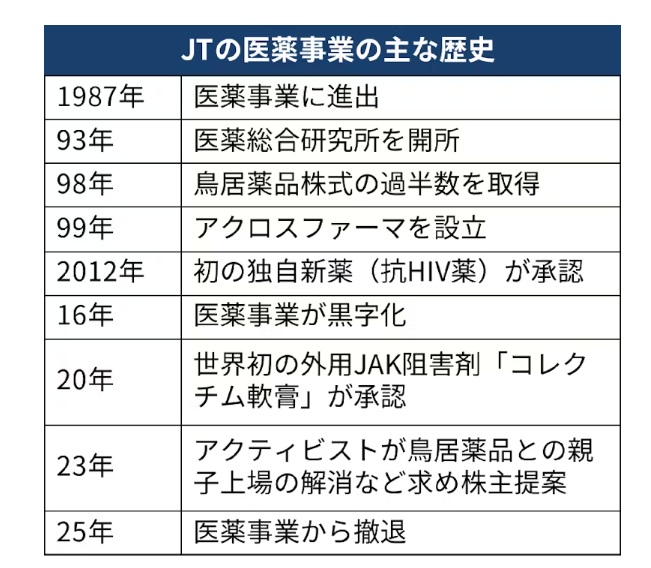

JTは1987年に収益の多角化の一環で医薬事業へ参入した。98年に鳥居薬品を傘下に収めると、研究開発はJTが、日本国内の販売は鳥居薬品がそれぞれ担ってきた。2000年には米子会社アクロスファーマに臨床開発機能を設け、海外展開も乗り出した。

高い創薬力と独自の研究開発体制を強みとし、免疫・炎症疾患などの分野に注力してきた。複数のエイズウイルス(HIV)薬の創薬にも貢献してきた。近年の独自新薬の代表例としては、低分子創薬技術を生かして開発したアトピー性皮膚炎治療薬「コレクチム軟膏」がある。20年にかゆみや炎症を根本から改善する薬として国内承認を取得し販売している。

ただ、医薬事業の業績は長年厳しい状況が続いてきた。約30年間赤字が続き、黒字化したのは16年12月期が初めてだった。25年12月期は売上高が前年比約3%増の970億円とわずかに伸びる見込みだが、調整後営業利益は57%減の40億円と大幅な減益が予想されており、2期連続の2桁減益で過去10年で最低水準となる見通しだ。

低迷の要因は研究開発費の負担増だ。24年12月期の医薬事業の売り上げに占める研究開発費の比率は36%に上り、費用は10年前から2割増えた。JT全体の研究開発費の4割以上を占める。JT自身は「創薬プロセスのスピード不足」を課題に挙げる。日本ではジェネリック医薬品の普及や薬価引き下げが進み、事業環境も厳しさを増す中、医薬事業単独での成長は困難と判断したとみられる。

鳥居薬品との親子上場についてもアクティビスト(物言う株主)などから追及されていた。JTは鳥居薬品株の約55%を保有するが、上場を維持したままの体制に対し、「ガバナンスが不透明」「親会社の意向が強すぎる」などと指摘された。

23年3月のJTの定時株主総会では、香港の投資会社系列のリムジャパンイベントマスターファンドが鳥居薬品の「天下り人事」の廃止を含む4件の株主提案を提出。医薬事業の売却益による自社株買いや親子上場の解消を求めた。リムは鳥居薬品のPBR(株価純資産倍率)が1倍を下回る状況を問題視し、資本効率改善を強く迫った。

これらの提案は否決されたものの、外部からの圧力が高まりJTが医薬事業と鳥居薬品の扱いを再検討するきっかけの一つになったとみられる。

JTは経営資源を中核であるたばこ事業に集中させる。国内市場が縮小する中、紙巻きで安定した収益を確保しつつ、加熱式への本格的な投資を進める。

24年には紙巻き専業で米たばこメーカー4位の大手ベクター・グループを約3780億円で買収し、北米市場での基盤を拡大した。JTのM&A(合併・買収)は18年にバングラデシュの現地メーカーを1645億円で買収して以来だった。

成長戦略の中核となるのが、加熱式だ。JTは27年までに6500億円を加熱式に投資する方針を示している。英調査会社ユーロモニターによると、競合の米フィリップ・モリス・インターナショナル(PMI)が加熱式で世界シェア7割を超える中、JTは6%と出遅れている。アフリカなど新市場での展開も視野に入れ、巻き返しを狙う。

加熱式は先行投資がかさみ赤字が続いているが、紙巻きで得たキャッシュフローが下支えする。JTは24年末時点で1兆円超の手元資金を持ち、財務体質は健全だ。

医薬事業からの撤退は不採算事業の整理にとどまらず、たばこ事業に軸足を置いた経営再編の一環といえる。JTは成長余地の大きい加熱式市場を中心に事業展開を進め、収益性と競争力の向上を図る。

2025年5月7日 22:50 日経 https://www.nikkei.com/article/DGXZQOUC07ARF0X00C25A5000000/

塩野義製薬は7日、日本たばこ産業(JT)の医薬事業やJT傘下の鳥居薬品を買収すると発表した。グローバル競争が激しくなる中、塩野義は主力の低分子創薬を軸に生き残りを目指す。手代木功会長兼社長は同日開いた記者会見で「研究のスピードアップを目指す」と意欲を示した。主な一問一答は以下の通り。

――低分子創薬の戦略は。

手代木氏「低分子医薬品は細胞内に入ってウイルスや菌に作用する。価格面でもそこまで高額ではない。中所得国の人にどう展開するか。飲み薬としてすぐに使えるという点でもニーズがある。感染症や中枢神経を中心に創薬を進めていきたい」

嶋吉耕史・JT副社長「創薬基盤について塩野義から評価された。80人のリサーチャーがおり、3分の1程度は人工知能(AI)創薬を専門にしている。うまくいけば創薬のスピードアップができる。塩野義にはケイパビリティー(能力)を進化させてもらいたい 」

――今回の買収で期待するシナジー(相乗効果)は。

手代木氏「まず生産面では我々の製造拠点でキャパシティー(容量)が余っている部分があるので、それを生かして連携し1%でも3%でも原価を下げることから始めていきたい」

「短期的には鳥居とJT(の医薬部門)を合わせて1000億円ほどが売り上げがある。そこからどれだけ伸ばせるか。研究をスピードアップしてどれだけ製品を市場に出せるかが重要だ」

――JTの従業員の承継は。

嶋吉氏「JTの医薬事業部に在籍する711人全員を塩野義に承継する。大阪府高槻市と横浜市にある研究所のほか、東京・日本橋の医薬事業本部組織なども対象だ」

――今回の売却でJT全体の事業戦略に変更はありますか。

嶋吉氏「医薬事業は年間300億円規模で研究開発投資を行っているが、それはあくまで医薬事業単体で利益を上げたうえでの自己完結型の投資だ。たばこや加工食品の利益をあてていたわけではない。今回の売却によって他事業への投資が増えるということではなく、これまで通り経営資源は各事業に応じて配分していく」

――塩野義製薬への売却の経緯は。

嶋吉氏「自前でやるべきか、外部のパートナーに譲るべきか、絶えず頭の片隅にあった。我々の規模でグローバルメガファーマには太刀打ちできない。研究開発費では2桁違う。そういう意味で身の丈にあった事業活動をやってきた」

「譲渡するのであれば、医薬事業と鳥居のシナジーを認めてもらった上で、2つをそのまま承継してもらえる提携先がいいと思っていた。昨夏過ぎぐらいに塩野義製薬から正式にオファーをもらって検討をしてきた」

――塩野義製薬に譲渡した決め手は。

嶋吉氏「創薬を主体にしている製薬専業のメーカーだという点だ。JT医薬事業は研究開発、鳥居は販売促進を手掛けている。JTの医薬事業と鳥居薬品をばらばらに買いたいと言われても首を縦に振りかねる。創業以来、創薬力は磨きを掛けてきた自負がある。社員もそのまま活用してもらえるのが塩野義のオファーだった。これ以上ない相手だった」

――売却益をどう使いますか。

嶋吉氏「今後のたばこ、加工食品の業績の進捗を見ながら、どう売却益を活用していくのかを検討していきたい」

――今後のグローバル展開の方針は。

手代木氏「我々3社の製品群を武器に、どの市場でどのような開発方針を取ることで最大の価値を出せるか、早急に精査した上で開発優先度を決める」